- 欢迎访问北京成考网 ! 本网站仅为成人高考考生提供北京专升本、高起专、高起本报名咨询以及成考考前辅导服务,官方信息以北京教育考试院www.bjeea.cn/为准。

- 咨询电话:13845471857

2023-02-16 09:02:47 成人教育自考成考网 文章来源:admin

摘要:目前2022年10月自考00067财务治理学真题试卷已颁布,玉琢成器小编为宽大考生收拾了2022年10月自考00067财务治理学真题试卷,供各位考生参考。

下文是玉琢成器自考频道收拾的2022年10月自考00067财务治理学真题试卷,想要查看更多自考真题,能够查阅【自考历年真题】【2022年自考真题汇总】【自考题库app下载】。

2022年10月高级教导自学测验财务治理学试题

课程代码:00067

1.请考生按划定用笔将所有试题的谜底涂、 写在答题纸上。

2.答题前,考生务必将本人的测验课程名称、姓名、准考据号用玄色笔迹的签字笔或钢笔填写在答题纸划定的地位上。

3.每小题选出谜底后,用2B铅笔把答题纸上对应标题的谜底标号涂黑。如需修改,用橡皮擦清洁后,再选涂其余谜底标号。不能答在试题卷上。

一、 单项抉择题:本大题共20小题,每小题1分,共20分。在每小题列出的备选项中只有一项是最合乎标题请求的,请将其选出。

1.借款合同中的限度性条款是为了和谐

A.股东跟 债务人之间的好处矛盾

B.经营者跟 股东之间的矛盾

C.公司目的跟 社会目的的矛盾

D.不同股东之间的好处矛盾

2.在财务治理的基础内容中,断定各种长期资原来源比重属于

A.投资治理

B.筹资治理

C.营运资本治理

D.股利调配治理

3.导致名义利率与实际利率差别的因素是

A.市场利率

B.必要报酬率

C.资金总额

D.每年计息次数

4.盘算利率为r的即付年金终值系数,以下算式准确的是

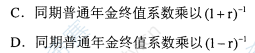

A.同期一般年金终值系数乘以(1+r)

B.同期一般年金终值系数乘以(1-r)

5.贷款银行对借款公司进行财务分析,重点关注的内容是

A.公司的征税情况

B.公司的发展远景

C.公司的资本构造

D.公司的竞争才能

6.杜邦分析系统波及的下列指标中,反应营运才能的指标是

A.权利乘数

B.销售净利率

C.净资产收益率

D.总资产周转率

7.最能直接体现长期投资决议成果的估算是

A.销售估算

B.直接资料估算

C.产品本钱估算

D.资本支出估算

8.在固定本钱总额跟 单位变动本钱不变的条件下,对于单价与盈亏临界点的关联,下列表述准确的是

A.单价不影响盈亏临界点

B.单价越高盈亏临界点越低

C.单价越低盈亏临界点越低

D.单价与盈亏临界点的关联不断定

9.与公司债券筹资比拟,发行一般股筹资的优点是

A.资本本钱较低

B.可发生财务杠杆作用

C.能加强公司信用

D.不会疏散公司的把持权

10.盘算资本本钱时,须要斟酌所得税抵减作用的是

A.优先股

B.一般股

C.长期债券

D.留存收益

11.对于经营杠杆,下列表述不准确的是

A.经营杠杆的大小能够用经营杠杆系数权衡

B.只有存在固定经营本钱,就存在经营杠杆作用

C.只有存在固定经营本钱,经营杠杆系数一定小于1

D.经营杠杆系数是息税前利润变动率绝对于销售质变动率的倍数

12.下列对于狭义资本构造的表述,准确的是

A.狭义资本构造是流动资产与流动负债的比例关联

B.狭义资本构造是长期资产与股东权利的比例关联

C.狭义资本构造是长期资产与长期负债的比例关联

D.狭义资本构造是各种长期资本的形成及其比例关联

13.债券投资估价时不须要斟酌的因素是

A.票面利率

B.市场利率

C.债券期限

D.所得税税率

14.下列对于债券变现力危险,表述准确的是

A.不能支付到期本金跟 本钱的危险

B.利率变动使投资者遭遇丧失的危险

C.短期内不能以公道的价钱卖出债券的危险

D.较高的通货膨胀率给投资者带来丧失的危险

15."下列属于名目建设期垫支营运资本形成内容的是

A.注册用度

B.原资料洽购用度

C.职工培训费

D.购买固定资产的运输用度

16.对于内含报酬率,下列表述准确的是

A.任何名目都有独一的内含报酬率

B.内含报酬率的大小受折现率的影响

C.内含报酬率的盘算不斟酌货泉时间价值

D.内含报酬率是使名目净现值为零的折现率

17.下列属于宽松型流动资产投资策略特色的是

A.危险小

B.收益率高

C.占用资金少

D.晋升盈利程度

18.依据存货基础经济批量模型,与经济批量反向变更的是

A.再订货点

B.存货年需要量

C.每次订货本钱

D.单位存货年贮存本钱

19.公司调配现金股利时,向股东正式发放股利的日期称为

A.除权日

B.股利支付日

C.股利发布日

D.股权登记日

20.下列各项中, 可能导致公司发行在外一般股股数减少的是

A.股票回购

B.财产股利

C.股票宰割

D.股票股利

二、多项抉择题:本大题共5小题,每小题2分,共10分。在每小题列出的备选项中至少有两项是合乎标题请求的,请将其选出,错选、多选或少选均无分。

21.下列各项中,形成财务治理宏观环境因素的有

A.经济周期的变更

B.通货膨胀率的高下

C.企业产品价钱的稳固性

D.国度税收法律的变更

E.国度宏观经济政策的调剂

22.日常业务估算包含的内容有

A.现金估算

B.出产估算

C.预计利润表

D.预计资产负债表

E.制作用度估算

23.下列筹资方法中, 引起公司财务危险增添的有

A.银行借款

B.留存收益

C.发行一般股

D.发行公司债券

E.接收直接投资

24.估量投资名目现金流量时,招考虑的内容有

A.机遇本钱

B.淹没本钱

C.通货膨胀的影响

D.对其余名目的影响

E.对净营运资本的影响

25.在应收账款日常治理中,对客户采取间接考察法进行信誉考察,其材料起源包含

A.财税部分

B.花费者协会

C.工商治理部分

D.信誉评估机构

E.证券交易部分

三、简答题:本大题共3小题,每小题5分,共15分。

26.列出五个反应公司偿债才能的财务比率。

27.简述体系危险的含意,并列举三个体系危险因素。

28.简述营运资本周转的含意及加速营运资本周转的道路。

四、盘算题:本大题共6小题,任选其中的4小题解答,若解答超过4题,按前4题计分,每小题10分,共40分。

29.已知某公司20XX年会计报表的有关材料如下: (单位:万元)

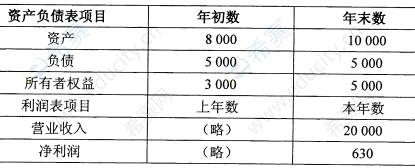

盘算财务比率时波及资产负债表名目金额的均用均匀数盘算。

请求: (1) 盘算净资产收益率、销售净利率、总资产周转率、权利乘数;

(2)用文字列出杜邦财务分析系统中净资产收益率与上述其余三个指标之间的关联式。

(盘算成果保存小数点后两位)

30.某公司正着手编制20X X年5月份的现金估算,有关材料如下:

(1)预计20XX年5月份现金销售收入为2000000元;

(2)预计20XX年5月份的现金支出包含:直接资料用度300 000元,直接人工用度250000元,制作用度125000元,治理用度590000元,购入机器设备的支出1475500元;

(3) 5月初现金余额为50 000元;月末请求保存最低现金余额为40000元,假如低于最低现金余额,能够向银行借款,借款需是100 000元的整数倍。

请求: (1) 盘算5月份可供应用的现金;

(2)盘算5月份现金支出;

(3)盘算5月份现金余缺;

(4)断定5月份的借款额。

31.某公司打算投资裁减出产范围,须要资金2 000万元,公司的所得税税率为25%。

筹资计划如下:

(1)银行借款400万元,年利率7.6%,不斟酌筹资用度:

(2)发行债券,债券面值750万元,票面年利率8.4%,发行价钱800万元,筹资用度率3%;

(3)留存收益800万元,资本本钱为15%。

请求: (1)盘算银行借款的资本本钱: .

(2) 盘算债券的资本本钱:

(3)分辨盘算银行借款、发行债券、留存收益在筹资总额中所占比重;

(4)盘算加权均匀资本本钱。

(盘算成果保存小数点后两位)

32.某公司打算出产甲产品,预计年销售量为20万件,销售单价120元。该公司有A、B两个出产计划可供抉择:.

A计划:单位变动本钱为70元,固定本钱总额为600万元;

B计划:单位变动本钱为82元,固定本钱总额为500万元。

请求: (1) 盘算A、B两个计划的息税前利润:

(2)盘算A、B两个计划的经营杠杆系数;

(3)依据经营杠杆系数,对照两个计划的经营危险。

(盘算成果保存小数点后两位)

33.某公司股票预计第1年股利为每股6.12 元,股东请求的收益率为10%,目前该股票市场价钱为70元。

请求: (1) 假如该股票的股利在将来坚持零增加,盘算股票的内在价值,并断定该股票是否值得投资;

(2)假如该股票的股利在将来坚持固定增加率为2%,盘算股票的内在价值,并断定该股票是否值得投资。

34.某公司打算投资一名目,须要固定资产投资800 000元,无建设期,寿命期5年,采取直线法计提折旧,5年后无残值;名目须要垫支营运资本100 000元。名目投产后每年增添营业收入400 000元,增添付现本钱200 000元,公司所得税税率为25%。假设名目的必要报酬率为10%。

已知年金现值系数(P/A, 10%,5) =3.7908;复利现值系数(P/F, 10%,5) =0.6209

请求: (1) 盘算固定资产年折旧额;

(2)盘算名目初始投资额;

(3)盘算名目年营业现金净流量;

(4)盘算名目的净现值,并依据净现值断定名目是否可行。

五、案例分析题:本题15分。

35.案例资料:

A公司是一家出产仪表的企业,近期拟进行产品转型,从一般仪表转为出产与无人驾驶汽车配套的专用仪表。为此,公司召开会议探讨投融资计划,有关部分负责人发言

要点如下:

(1)财务部经理:原有厂房及局部设备在产品转型后能够直接用于专用仪表出产名目,这些资产的账面净值为2亿元,目前出卖可实现变现净收入3亿元。专用仪表名目假如应用这些资产,应当将3亿元作为名目投资额在投资决议时予以斟酌。

(2)投资部经理:经测算,专用仪表投资名目内含报酬率为15%,依据该名目危险断定的必要报酬率为12%, 公司断定的基准会计收益率为16%, 名目内含报酬率小于基准会计收益率,因而该名目不可行。

(3)资本经营部经理:公司须要在短期内疾速为专用仪表名目融资并长期应用,董事会请求融资不能疏散公司的把持权,公司目前负债程度不高,在银行有较好的信用,倡议采取长期借款融资。

依据案例资料,答复下列问题:

(1)财务部经理的观点是否准确,并解释理由。(6分)

(2)投资部经理的观点是否准确,并解释理由。(6分)

(3)资本经营部经理倡议采取长期借款融资的理由。(3 分)

原文地址:http://www.blx333.com/news/15733.html

微信公众号

自考备考群

2022年自考-精品班

2022年自考-决胜班

2022年自考-培优班